Le vrai risque immobilier des 20 prochaines années n'est peut-être pas la baisse des prix — c'est l'absence d'acheteurs.

Et certains biens que vous possédez ou allez hériter en feront partie.

La transmission du patrimoine immobilier en France entre dans une phase inédite : un transfert massif de richesses dont tous les actifs ne sortiront pas indemnes.

Alors, des biens situés à Clermont-Ferrand, à Lyon ou sur le bassin d'Arcachon se retrouveront dans quelle catégorie ?

1. Le plus grand transfert patrimonial de l'histoire française est en cours

Les baby-boomers concentrent aujourd'hui une part sans précédent du patrimoine immobilier national. Selon France Stratégie et le Conseil d'analyse économique, environ 9 000 milliards d'euros seront transmis en France entre 2025 et 2040. Les flux successoraux représentent déjà 16 % du PIB en 2026, et pourraient atteindre 20 % à horizon 2040.

Pour mettre ce chiffre en perspective : c'est plus que le PIB annuel de la France entière.

Ce mouvement est structurel. Il ne dépend ni des taux directeurs, ni des cycles électoraux. Il est démographique, donc prévisible — et pour l'essentiel, inévitable.

Mais voilà ce que la plupart des propriétaires et futurs héritiers n'ont pas encore intégré :

le sujet n'est plus de savoir si le patrimoine va être transmis. Le sujet est de savoir quels biens conserveront réellement leur valeur.

2. Pourquoi la transmission immobilière ne sera pas uniforme

L'idée que l'immobilier monte toujours à long terme est une approximation qui a longtemps bien servi. Elle devient dangereuse appliquée à l'ensemble du territoire français.

Trois forces convergentes vont fracturer le marché immobilier entre 2025 et 2040 :

- Le vieillissement démographique génère une pression vendeuse structurelle dans les zones à faible attractivité. Quand les propriétaires vieillissent et que les jeunes partent, l'offre de biens augmente mécaniquement tandis que la demande s'effondre. Ce n'est pas un cycle. C'est une tendance de fond.

- La vacance immobilière progresse dans des territoires entiers. Certains départements affichent déjà des taux de logements vacants supérieurs à 12 %. Un bien dans une commune à forte vacance n'est pas seulement difficile à louer — il devient difficile à vendre.

- Le risque réglementaire est sous-estimé par la quasi-totalité des propriétaires. Les interdictions progressives de location des passoires thermiques (DPE F et G) sont déjà effectives. Les obligations de rénovation énergétique vont s'accentuer. La taxe foncière a bondi de 20 % en moyenne depuis 2022 dans plusieurs grandes villes. Le coût de détention d'un bien mal classé, dans une zone peu liquide, peut rapidement dépasser sa rentabilité.

Dans certaines zones, la rénovation obligatoire coûtera bientôt plus cher que le bien lui-même.

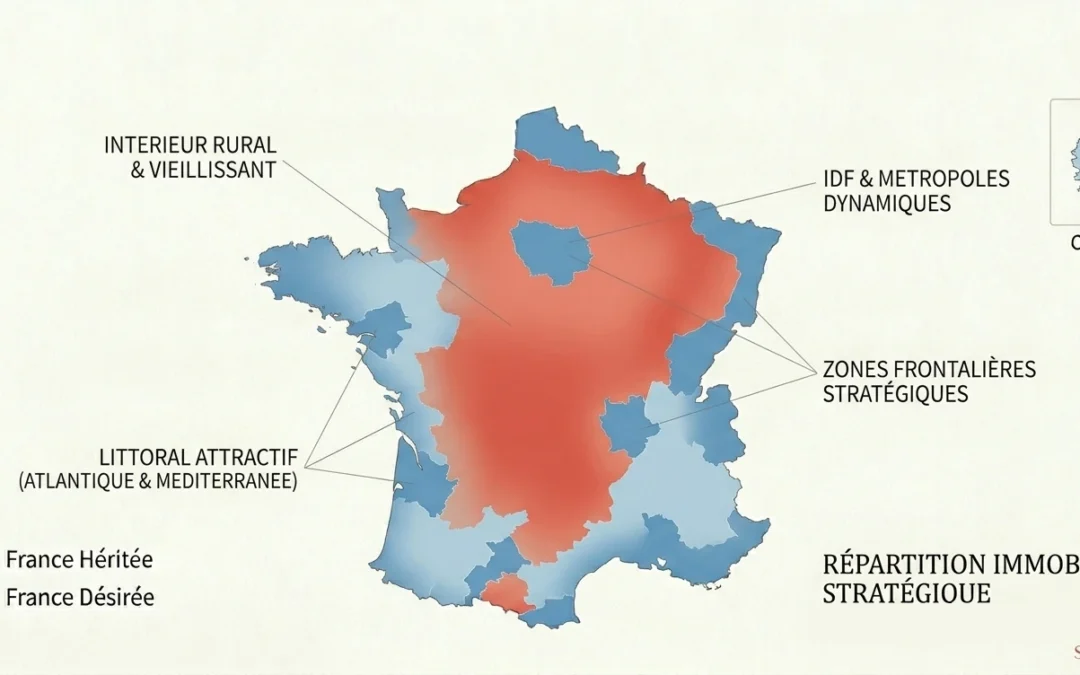

3. La France héritée contre la France désirée

Voici la réalité que peu de conseillers ont le courage d'énoncer clairement.

Les appartements hérités à Paris resteront désirés.

Les maisons héritées dans certaines zones rurales pourraient devenir impossibles à vendre.

Ce n'est pas un jugement de valeur. C'est une mécanique de marché :

- La France désirée — métropoles dynamiques, littoral attractif, zones frontalières à fort emploi, territoires en tension locative — bénéficiera structurellement du grand transfert patrimonial. Dans ces zones, la demande est soutenue, la liquidité est réelle, et la valeur des biens hérités sera préservée.

- La France héritée — zones rurales vieillissantes, villes moyennes en décroissance démographique, territoires à faibles revenus et emplois rares — va concentrer l'essentiel des risques. Dans certains de ces territoires, le vrai problème ne sera plus la baisse des prix : ce sera l'absence d'acheteurs.

Exemple concret :

Une maison héritée affichée à 90 000 €, classée DPE F, avec 35 000 € de travaux énergétiques obligatoires et 1 200 € de taxe foncière annuelle. Quatorze mois sur le marché. Zéro offre. L'héritage est émotionnellement positif. Il est économiquement pénalisant.

Dans certaines métropoles, l'héritage remplace progressivement le travail comme condition d'accès à la propriété.

Un jeune couple cadre sans aide familiale ne peut plus acheter à Paris, Lyon ou Bordeaux. Avec une donation de 150 000 €, le même couple débloque sa solvabilité. Le patrimoine transmis devient plus déterminant que le revenu du travail. Cette réalité est profondément inégalitaire — et elle s'accélère.

Une nuance nécessaire : toutes les zones rurales ne se valent pas. Certains micro-marchés résistent très bien — zones littorales prisées, territoires télétravail devenus attractifs depuis 2020, communes frontalières à fort pouvoir d'achat local.

L'analyse doit être ultra-locale.

"Rural" n'est pas synonyme de "risqué", comme "métropole" n'est pas synonyme de "sûr".

Certaines périphéries urbaines concentrent autant de risques que des bourgs ruraux dynamiques.

4. Ce que la fracture immobilière change concrètement pour votre patrimoine

Si vous êtes propriétaire, investisseur ou futur héritier, plusieurs réflexes s'imposent dès maintenant :

- Avant d'acheter, les critères traditionnels — prix, surface, emplacement immédiat — ne suffisent plus. Il faut intégrer l'âge moyen de la population locale, le taux de vacance immobilière de la commune, la dynamique d'emploi et de revenus sur 10 ans, et surtout la liquidité réelle du bien : combien de temps faudra-t-il pour le revendre, et à qui ?

Un bien pas cher n'est pas une opportunité. C'est souvent un signal de faiblesse structurelle.

Une maison rurale à prix faible avec vacance locative chronique, des travaux importants et zéro liquidité n'est pas un bon plan — c'est un actif dont personne ne veut, et dont vous hériterez des contraintes.

- Pour les héritiers, l'attachement émotionnel au bien familial est compréhensible. Il peut aussi devenir très coûteux. Raisonner en termes de rendement réel et de liquidité effective, plutôt qu'en valeur sentimentale, est une discipline difficile mais nécessaire.

Certains actifs méritent d'être arbitrés rapidement, avant que leur valeur ne s'érode davantage ou que les contraintes réglementaires n'alourdissent encore le coût de détention.

Pour les investisseurs locatifs, la surconcentration immobilière dans des zones à risque est l'un des angles morts les plus fréquents en gestion de patrimoine. Nous en parlons en détail dans notre article sur les erreurs fréquentes en assurance-vie— les mêmes biais cognitifs qui poussent à sur-pondérer un actif familier s'appliquent à l'immobilier locatif.

Une allocation patrimoniale cohérente intègre aujourd'hui la dimension géographique, réglementaire et démographique de chaque actif immobilier — pas seulement son rendement brut ou son prix d'acquisition.

Notre guide d'optimisation fiscale 2026 détaille les mécanismes disponibles pour rééquilibrer une allocation sur-concentrée.

5. Le retour impératif de la stratégie patrimoniale

Pendant des décennies, acheter suffisait presque.

Dans les 20 prochaines années, il faudra surtout acheter au bon endroit.

Le marché immobilier français devient plus technique, plus inégalitaire, plus démographique, et plus dépendant des flux migratoires internes et des dynamiques d'emploi locales. L'époque où n'importe quel bien immobilier était une valeur refuge est révolue.

Ce changement de paradigme appelle un changement d'approche:

- Diversifier son patrimoine

- Réduire les surconcentrations immobilières héritées ou constituées par défaut

- Arbitrer les actifs illiquides avant qu'ils ne deviennent des charges

Ce sont des décisions que ni l'inaction ni l'attachement émotionnel ne permettent de prendre correctement.

Pour prendre des décisions patrimoniales rationnelles dans ce contexte, il ne s'agit pas de vendre en urgence ni de renier l'immobilier. Il s'agit de l'analyser avec les outils qu'il mérite désormais — les mêmes que ceux qu'on applique aux actifs financiers : liquidité, duration, risque réglementaire, concentration géographique.

Votre patrimoine immobilier mérite un diagnostic honnête. Pas une réévaluation optimiste.

Votre patrimoine immobilier est-il bien positionné pour les 20 prochaines années ? La réponse mérite mieux qu'une intuition. Chez Serinvestia, nous réalisons un audit complet de votre exposition immobilière — géographie, réglementation, liquidité, fiscalité — pour identifier les risques invisibles et les arbitrages prioritaires.

👉 Prenez rendez-vous dès aujourd’hui pour en discuter.

💡 Votre argent mérite mieux qu'une lente érosion. Faites le choix de l'action et de la performance avec Serinvestia, votre partenaire en gestion de patrimoine.

Faites le bon choix pour votre patrimoine

Notre Mission

Notre mission est d'accompagner nos clients dans la gestion optimale de leur patrimoine, en fournissant des conseils adaptés et des solutions innovantes, tout en garantissant un service de qualité et une approche personnalisée.

Nos Valeurs

À SERINVESTIA, nous plaçons la confiance, l'innovation et l'intégrité au cœur de notre activité. Chaque client est unique, et nous nous engageons à offrir des solutions qui lui correspondent spécifiquement, avec un service transparent et proactif

Notre Vision

Nous aspirons à devenir le leader en gestion de patrimoine en France, reconnu pour notre expertise en silver économie et intelligence artificielle, faisant de SERINVESTIA un partenaire de choix pour tous ceux qui cherchent à optimiser leur avenir financier.

Réservez votre entretien offert !

Contactez notre équipe dès aujourd’hui pour commencer à optimiser votre patrimoine et sécuriser votre avenir.