Beaucoup de dirigeants pensent qu'ils transmettront leur patrimoine plus tard.

Le problème, c'est qu'en matière de transmission, le temps perdu ne revient jamais.

Pour un dirigeant disposant de 2 à 3 M€ d'actif net, l'absence d'anticipation expose ses héritiers à une facture fiscale de plusieurs centaines de milliers d'euros — là où la loi permettait de la réduire à sa portion congrue.

Ce n'est pas une question de moyens. C'est une question de calendrier. Et ce calendrier tourne déjà.

1. Le piège du temps : ce que vous perdez chaque année sans le savoir

Le plus grand risque patrimonial n'est pas le marché. C'est le calendrier.

La transmission patrimoine obéit à une règle que peu de conseillers explicitent clairement :

le temps y est une ressource qui s'épuise, pas une ressource qui attend.

Le mécanisme central est le rappel fiscal, codifié à l'article 784 du CGI.

Chaque parent peut transmettre jusqu'à 100 000 € par enfant en franchise d'impôt.

Mais ce plafond ne se renouvelle que tous les quinze ans. Tous les 15 ans, la loi vous redonne une cartouche fiscale.

Chaque cycle non utilisé disparaît définitivement.

Si vous activez votre premier cycle de donation à 58 ans, vous n'aurez souvent le temps d'en effectuer qu'un seul.

Commencez à 43 ans, et vous pouvez purger l'abattement deux fois, voire trois fois.

La différence, par enfant et par parent, représente des centaines de milliers d'euros transmis sans aucune imposition.

À 65 ans, vous n'avez plus le temps de corriger 20 ans d'inaction patrimoniale.

Contrairement à une perte boursière, il n'existe aucun rebond !

2. L'illusion du problème réglé : quand une donation ne suffit pas

Beaucoup de dirigeants consultent leur notaire, signent une donation, et considèrent le sujet réglé. Ce réflexe est compréhensible.

Il est presque toujours insuffisant.

Le notaire sécurise l'acte qu'on lui soumet.

Il ne pilote pas la cohérence d'ensemble de votre patrimoine.

Ce sont deux missions différentes.

Voilà ce qui arrive concrètement quand cette distinction est ignorée :

- Un enfant reprend l'entreprise familiale.

- Les deux autres héritent d'actifs illiquides — de l'immobilier, des parts de holding.

- Ils réclament leur part en cash.

- L'entreprise n'a pas les liquidités.

- Les relations fraternelles, déjà tendues, explosent au moment le plus difficile.

Et tout cela s'est joué bien avant le décès, dans les actes que personne n'a pensé à coordonner.

La [clause bénéficiaire de votre assurance-vie], le démembrement des parts, les clauses de réversibilité, le régime matrimonial : chacun de ces outils interagit avec les autres.

Pris isolément, ils peuvent se contredire.

Orchestrés dans le cadre d'une [stratégie fiscale globale], ils se renforcent mutuellement.

Un acte de donation n'est pas une stratégie de transmission patrimoine.

C'est un outil parmi d'autres.

3. Le chiffre que personne ne vous montre : ce que coûte vraiment l'inaction

Les barèmes existent. Ils sont publics.

Mais leur brutalité reste abstraite jusqu'à ce qu'on les applique à une situation réelle.

Au-delà de 1 805 677 € d'actif taxable, l'État devient associé à 45 % de votre succession (CGI art. 777).

Pas sur votre revenu. Sur le patrimoine que vous avez construit, économisé, protégé pendant 30 ans.

Prenons un cas concret:

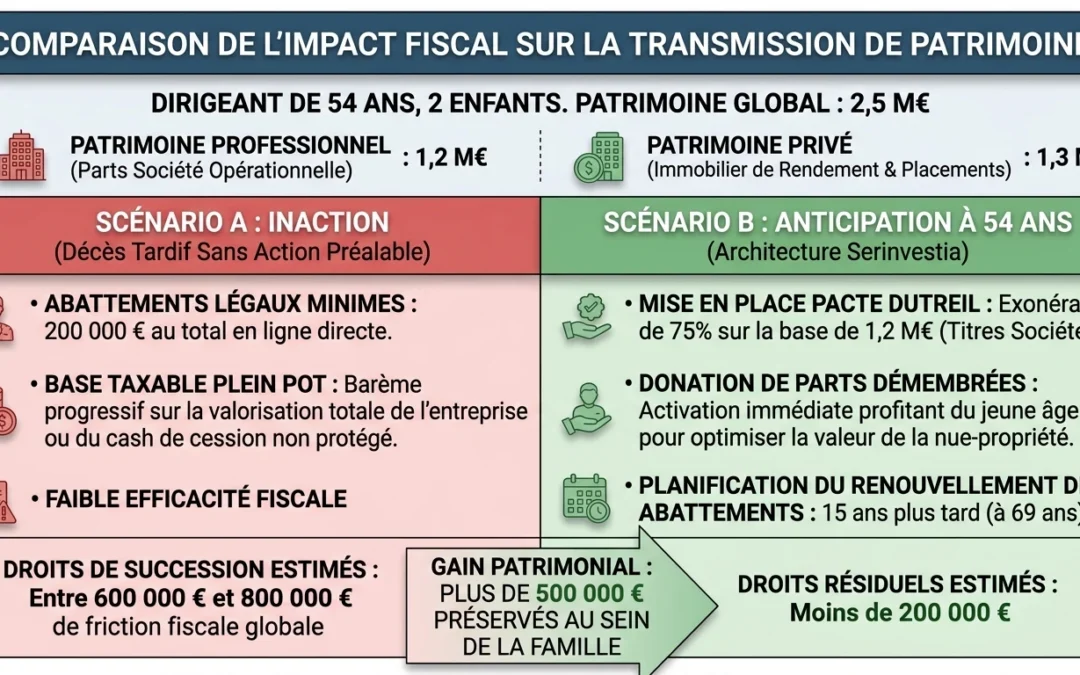

Un dirigeant de Clermont-Ferrand ou Arcachon, de 54 ans détient 2,5 M€ de patrimoine global : 1,2 M€ en parts de société opérationnelle, 1,3 M€ en immobilier de rendement et placements financiers. Il a deux enfants.

- Scénario A — Aucune anticipation :

- Les abattements légaux en ligne directe totalisent 200 000 €.

- La base taxable bascule dans le barème progressif.

- Les droits de succession estimés oscillent entre 600 000 € et 800 000 € selon la composition précise des actifs au moment de l'ouverture de la succession.

- Scénario B — Anticipation à 54 ans :

- Mise en place d'un Pacte Dutreil sur les titres de la société : sous les conditions strictes prévues à l'article 787 B du CGI, l'exonération partielle atteint 75 % sur la valeur transmise.

- Activation simultanée d'un cycle de donation de parts démembrées, profitant d'un jeune âge du donateur pour comprimer la valeur de la nue-propriété.

- Planification du renouvellement des abattements à 69 ans.

- Les droits résiduels estimés tombent sous 200 000 €.

Gain patrimonial préservé au sein de la famille : plus de 500 000 €.

Non pas grâce à une niche fiscale obscure, mais par l'application rigoureuse de la loi, au bon moment, dans le bon ordre.

4. La douleur patrimoniale que personne ne raconte

Les chiffres ne racontent qu'une partie de l'histoire.

L'autre partie, c'est ce que les familles vivent.

Les droits de succession sont exigibles dans les 6 mois du décès (article 641 du CGI).

L'administration fiscale n'accorde pas de délai de deuil.

Concrètement, cela signifie :

- Vendre l'immeuble que votre père avait mis 20 ans à rembourser pour pouvoir payer l'impôt dans les délais.

- Emprunter pour honorer une créance fiscale, alors que le patrimoine existe mais est illiquide.

- Regarder l'entreprise construite pendant 30 ans passer dans les mains d'un acquéreur extérieur parce que vos héritiers ne peuvent pas en assurer la continuité dans ces conditions.

- Voir le conjoint survivant fragilisé financièrement, faute d'avoir anticipé les flux entre masse successorale et protection du foyer.

Ces situations ne sont pas des accidents.

Ce sont les conséquences directes et prévisibles d'une absence de choix — et [la donation ou succession : ce que le droit vous laisse choisir], la plupart des familles le découvrent trop tard pour vraiment en décider.

5. L'approche Serinvestia : maîtriser l'horloge patrimoniale avant qu'elle sonne

Notre rôle de conseiller en gestion de patrimoine indépendant n'est pas de produire un acte supplémentaire :

C'est d'orchestrer le calendrier, les outils et les flux patrimoniaux pendant qu'il est encore temps.

Cela exige une lecture simultanée de votre régime matrimonial, de la structure de vos actifs, de vos projets de cession, et de vos intentions de transmission.

C'est précisément ce que [les erreurs les plus coûteuses en gestion de patrimoine] ont en commun :

- une vision fragmentée,

- traitée instrument par instrument,

- sans que personne n'ait jamais vu l'ensemble.

Le déclic arrive souvent trop tard.

Pas au moment du décès.

Mais au moment où le dirigeant comprend combien d'années fiscales il a laissé se refermer derrière lui.

En transmission, les patrimoines ne sont pas détruits par l'impôt. Ils sont détruits par les années perdues.

La vraie question n'est pas de savoir si vous paierez des droits de succession.

La question est de savoir combien d'années fiscales il vous reste encore pour les réduire.

Chaque cycle de 15 ans qui se ferme sans avoir été activé est une option définitivement perdue.

👉 Prenez rendez-vous avec un conseiller Serinvestia pour mesurer précisément les leviers encore récupérables dans votre situation.

Faites le bon choix pour votre patrimoine

Notre Mission

Notre mission est d'accompagner nos clients dans la gestion optimale de leur patrimoine, en fournissant des conseils adaptés et des solutions innovantes, tout en garantissant un service de qualité et une approche personnalisée.

Nos Valeurs

À SERINVESTIA, nous plaçons la confiance, l'innovation et l'intégrité au cœur de notre activité. Chaque client est unique, et nous nous engageons à offrir des solutions qui lui correspondent spécifiquement, avec un service transparent et proactif

Notre Vision

Nous aspirons à devenir le leader en gestion de patrimoine en France, reconnu pour notre expertise en silver économie et intelligence artificielle, faisant de SERINVESTIA un partenaire de choix pour tous ceux qui cherchent à optimiser leur avenir financier.

Réservez votre entretien offert !

Contactez notre équipe dès aujourd’hui pour commencer à optimiser votre patrimoine et sécuriser votre avenir.